2022年全球经济预计会急剧放缓,在大宗商品价格高涨和波动、重大地缘政治紧张以及中国经济增速放缓的情况下,滞胀(经济停滞和高通货膨胀)的风险更大。尽管现在是美国和欧元区经济体正面临着巨大的滞胀危机,但如果蔓延至全球都进入滞胀时代,那么发展中和新兴市场也会受到重创。

欧睿的新板块“全球滞胀宏观经济模型“将为您分析全球滞胀对主要经济体带来的可能影响。

不确定性、能源价格上涨以及供应恶化都会引发全球滞胀

欧睿的全球滞胀情景是基于假设:乌克兰危机因不确定性、信心下降和供应限制导致的全球负面溢出效应比预期还差,会使得全球经济增长停滞并出现高通货膨胀。如果俄罗斯向发达国家的能源出口削减力度更强、更突然,并且与俄罗斯的能源脱钩比预期更困难,那么供应短缺会恶化,导致能源价格大幅上涨。战争和地缘冲突的激化也会导致全球私营部门信心指数大幅下降,金融风险溢价相比于基线预测大幅增加。

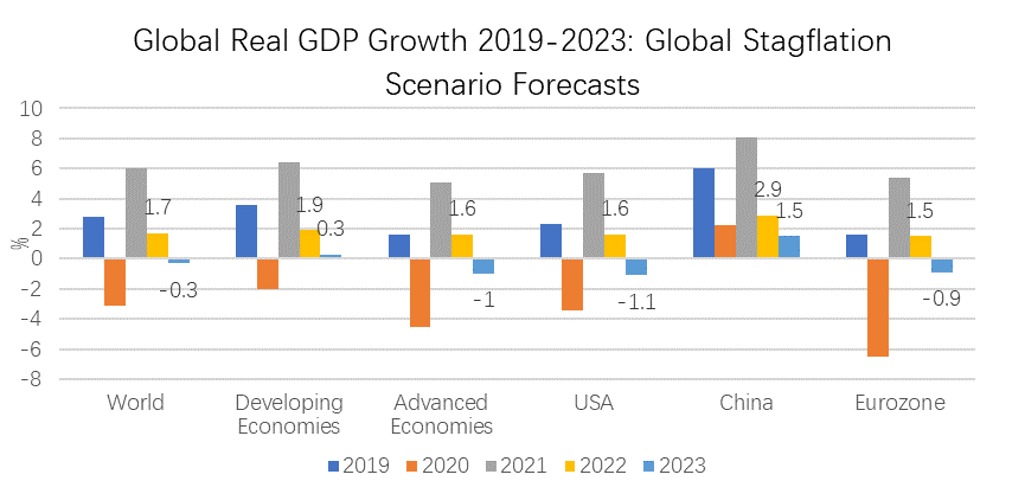

在全球滞胀情景下,全球实际 GDP 增长会比基线预测低0.5-2.0个百分点,2022年跌至0.7-2.5%,2023年在-1.3% 和1.0%之间。全球通胀率2022年会升至7.2-9.4%,2023年至5.7-8.3%。考虑到对全球实际GDP增长的影响,全球滞胀被认为是全球经济主要的下行风险,其次是新冠疫情的再次爆发。这种情景一年内的发生概率为22-32%。

来源:欧睿宏观模型注:(1)2022年为预测数据;预测更新于2022年6月16日(2)区域实际 GDP 增长 PPP 加权计算

欧元区和美国受滞胀风险威胁

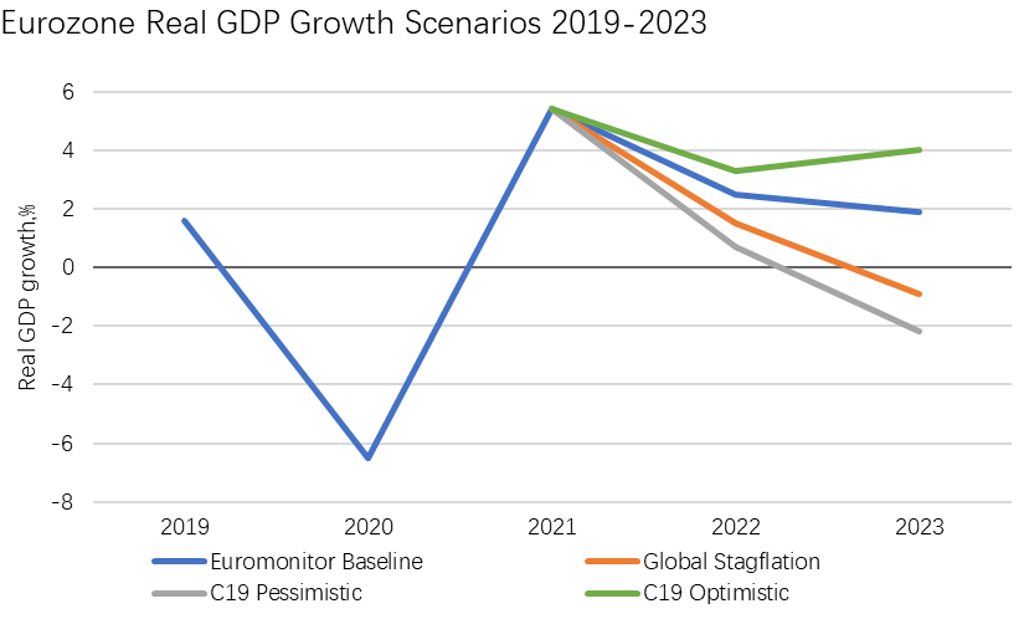

欧元区非常容易受到乌克兰战争带来的负面溢出效应影响,因为其高度依赖俄罗斯的能源进口,对俄罗斯的出口也相对较多,并且如果该战争升级至更广泛的欧洲冲突,对其所带来的不确定性风险也更大。依据国际能源署的数据,2021年俄罗斯提供了欧洲约40%的石油和天然气。如果和俄罗斯能源供应的切断更突然,会迫使欧洲实施能源定量配给,导致更大的能源价格涨幅,并沉重打击经济活动。在全球滞胀情景下,相比于基线,金融风险溢价更高且私营部门信心更低,会削弱欧元区实际 GDP 增长,2022年约至1.5%(比基线预测低1.0个百分点),2023年经济收缩约至0.9%。

来源:欧睿宏观模型

注:(1)2022年为预测数据;预测更新于2022年6月16日(2)区域实际 GDP 增长 PPP 加权计算

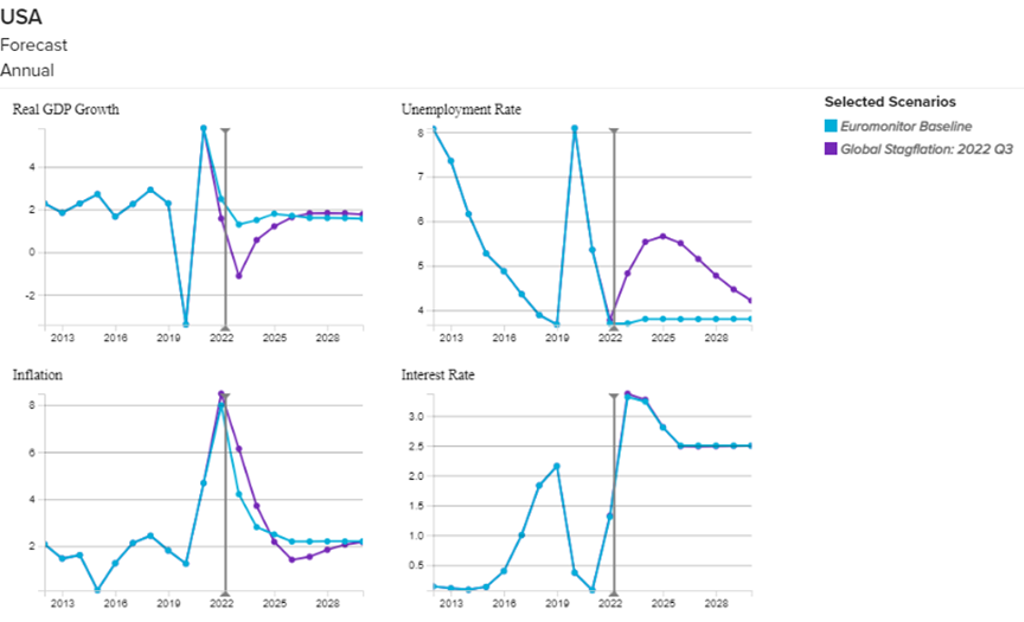

对于美国,滞胀的风险也会显著增加。尽管美国经济持续有强大的劳工市场和庞大的油气部门支撑,但是持续的供应限制和乌克兰战争的负面溢出效应,会导致食品和能源价格上涨,削减私营部门信心。美国消费者价格通胀上涨在4月有所缓和,但是2022年5月又升至8.6%,为40年来最高水平。再加上被抑制的需求消退,消费者信心正在降低(美国消费者情绪指数2022年5月低于新冠疫情初期)。随着美联储近期提速加息,贷款成本会增加,进一步限制消费者支出和商业投资。

如果全球经济和地缘政治未来不确定性上升,全球能源和食品供应短缺因严峻的供应链问题而恶化,那么美国的通胀会在2022-2023年加速,经济也会在2023年出现收缩。在全球滞胀情景下,美国实际 GDP 增长预测2022和2023年会分别比基线预测低1.0和2.4个百分点。

美国关键经济指标预测:基线和全球滞胀情景

来源:欧睿宏观模型

注:2022年数据为预测值

全球滞胀会沉重打击新兴和发展中市场

全球滞胀将会严重影响新兴和发展中国家的增长前景,因为其十分依赖外部供给和需求。美国和欧元区的急剧放缓或衰退会导致对中国出口的需求降低,影响中国的经济活动和增长。对于巴西和阿根廷等大宗商品出口国,全球的需求减弱和高通胀带来的影响会高于能源和大宗商品价格上涨带来的任何短期收益。全球金融环境收紧会对整个拉美及非洲的高负债新兴和发展中国家带来潜在负面影响。在全球滞胀情景下,新兴和发展中国家的实际 GDP 增长预计2022年跌至1.9%,2023年为0.3%,相比基线的3.1%和4.0%。

随着经济不确定性上升,了解经济假设情景可以帮助企业审视经济风险和脆弱性,帮助关键决策的制定。更多关于全球经济前景和滞胀风险的分析,请阅读我们的完整版报告《全球经济预测:2022年 Q2 版》。

如需更多内容,可联系欧睿上海办公室 info-china@euromonitor.com

英文原文可查阅Stagflation is the Main Downside Risk for The Global Economy

(翻译:Victoria Wei)