This article is also available in English.

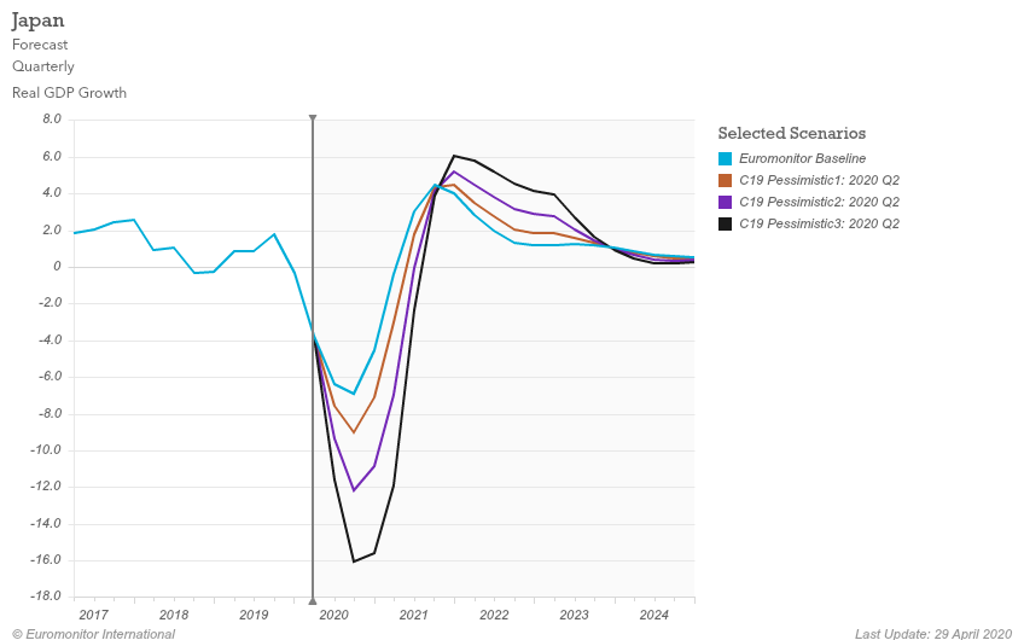

2020年は日本にとって輝かしい年になるはずでした。2019年は経済成長の鈍化が見られたものの、人々や企業は目前に迫った東京オリンピック・パラリンピックに向かって前進していました。しかし、2020年の年明け早々に国内で初めての新型コロナウイルス(COVID-19)の感染事例が確認され、その後同ウイルスがパンデミック化すると、3月には東京オリンピックの開催を2021年まで延期するという、近代オリンピック史上初めての決定が下されました。法的強制力のない外出自粛「要請」にもかかわらず、多くの人々や企業が感染拡大を阻止すべく予防措置に乗り出しました。幸いなことに、他の国々で見られたような深刻な医療崩壊や経済損失は、今のところ回避出来ているものの、COVID-19が日本国内の企業活動や消費者行動に与える変化が、今後、深刻な景気低迷をもたらすと予想されています。それに加えて、感染を恐れる人々に与える心理的な影響が、今後の消費者の意思決定を形作っていくと考えられます。

Source: Euromonitor International Macro Model

COVID-19の事態は、昨年10月の消費税増税、そして大きな損害を与えた記録的な台風により、日本の経済および消費者の信頼感がぐらついていた時期に発生しました。消費者は、ただでさえ値段に敏感になっているところに実施された消費税増税によって支出を更に控えるようになり、また、台風は経済活動に混乱をもたらし、政府は復旧支援のために大型の財政出動を余儀なくされました。

COVID-19の発生を受け、日本政府は4月に緊急事態宣言をまずは7都府県に発令し、その後全ての都道府県に拡大しました。同宣言は5月半ばに感染件数が少ない県から段階的に解除され、5月25日には東京都を含む全ての都道府県で解除されました。

本レポートでは、ユーロモニターインターナショナルの日本市場専門アナリストが、COVID-19が日本の消費財およびサービス産業にもたらす影響を、主に「外出自粛」、「購買チャネルの変化」、「予防的健康」の観点から解説しています。

食品・ニュートリション:健康と利便性への需要が高まる中、日々の生活においてより重要に

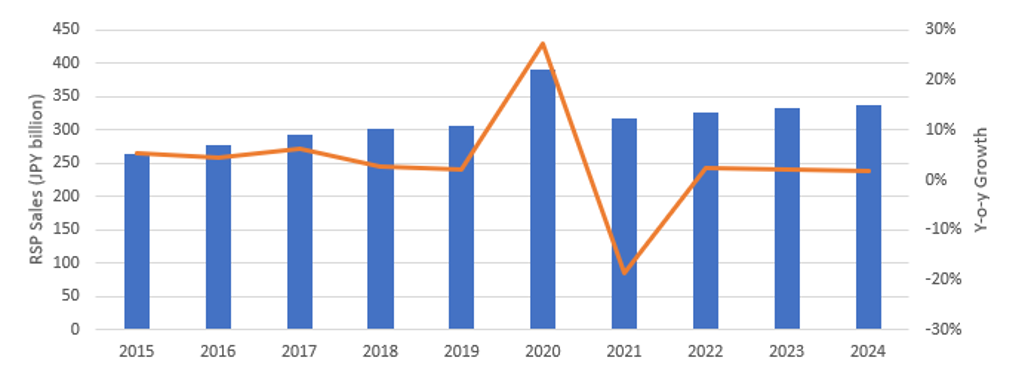

内食需要の高まり:在宅勤務、休校、外出自粛により、日本の消費者は自炊をして自宅で食事をする頻度が増えています。そのため、より早くかつ簡単に食事の支度ができるように、特に冷凍食品や合わせ調味料といった、時短を叶える加工食品が急激に売り上げを伸ばしています。日本には特有のビジネス文化が根付いており、これまで一般的でなかった在宅勤務という働き方が、COVID-19のパンデミックによって、何百万人ものビジネスマンにとって新たな選択肢の一つになりつつあります。今後、COVID-19の脅威が薄れた後も、在宅勤務がより一般的な働き方として、広く受け入れられるようになる事が予想されます。そして、人々は在宅勤務だけでなく、少なくとも短期的にはできるだけ外食を控え、家で時間を過ごすようになると考えられるため、短時間で調理できる加工食品を製造するメーカーは、この機会を逃すことなく、新たな潜在的需要に対応するべきだと言えます。

日本における冷凍レディーミール市場:2015-2024年

Source: Euromonitor International

Note: Historic current prices, forecast constant 2019 prices

一般化するローリングストック:COVID-19への懸念から、日本人は麺類やパスタ、缶詰などの常温保存が可能な食品を備蓄しています。4月に政府から外出自粛要請が発令された際に起きたパニック買いも、COVID-19の状況が収束に向かうとともに落ち着きました。従来より自然災害が頻発している日本では、防災のための備蓄という考え方は非常に一般的なものですが、今回、COVID-19パンデミックという未曽有の事態を受け、消費者の間で防災意識が更に高まっています。日本の一般的な住宅は狭く、収納スペースが限られていますが、今後も予想される大災害や非常事態への対策として、人々が日常生活の中で食品を一定程度備蓄(ローリングストック)するようになることが予想され、常温で長期保存が可能な食品への需要は継続するものと考えられます。

Eコマースで地元を応援:消費者が自宅にいる時間が増えているため、食料品をネットで簡便に購入することの需要が急増しています。今まで食料品の購入にEコマースを利用することをためらっていた消費者が、COVID-19収束後も実店舗での買い物を補完するために、引き続きオンラインショッピングを利用していくと見られています。特に、「食べチョク」のように地方の生産者から直送された農産物をオンラインで販売するプラットフォームは、COVID-19の影響で苦境に立たされている小規模の企業を支援できるという意味からも、消費者の間で人気が高まっています。このような地元の企業を支援・応援する動きは、2011年の東日本大震災の際にも見られました。

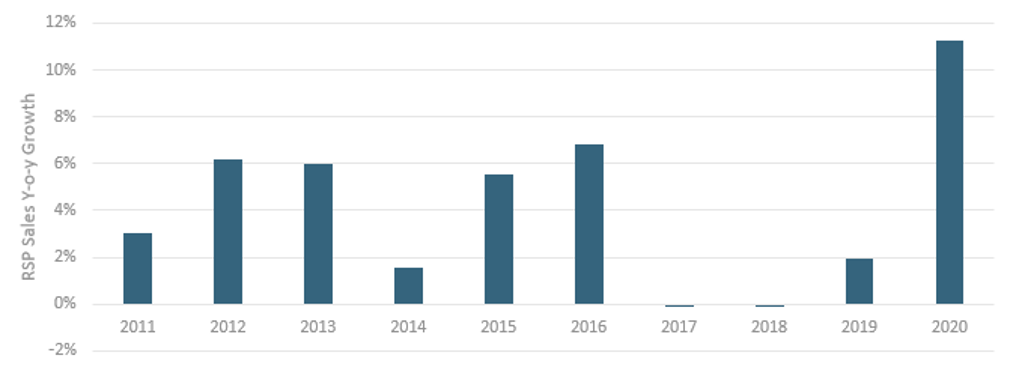

予防的健康増進が最優先に: COVID-19の感染拡大をうけ、免疫力の向上が期待される一部の健康的な食品の需要が高まっています。ヨーグルトは、2016年以降、日本国内での小売金額ベース売り上げが減少していましたが、2020年には売り上げが急増する見込みです。最近では明治のプロバイオティクスヨーグルトブランド、「R-1」にも見られるように、メーカー各社は大容量サイズのパッケージ製品を発売することで、家庭での消費の増加に対応しています。COVID-19が引き金となり、元々健康意識の高い日本の消費者において、食を通じた予防意識が更に高まることが予想され、健康的な食品への高い需要は維持するものと見られます。

日本におけるヨーグルト売上成長率:2011-2020年

Source: Euromonitor International

Note: Historic current prices, forecast constant 2019 prices

飲料:家での新たな消費体験と高まる健康意識への対応

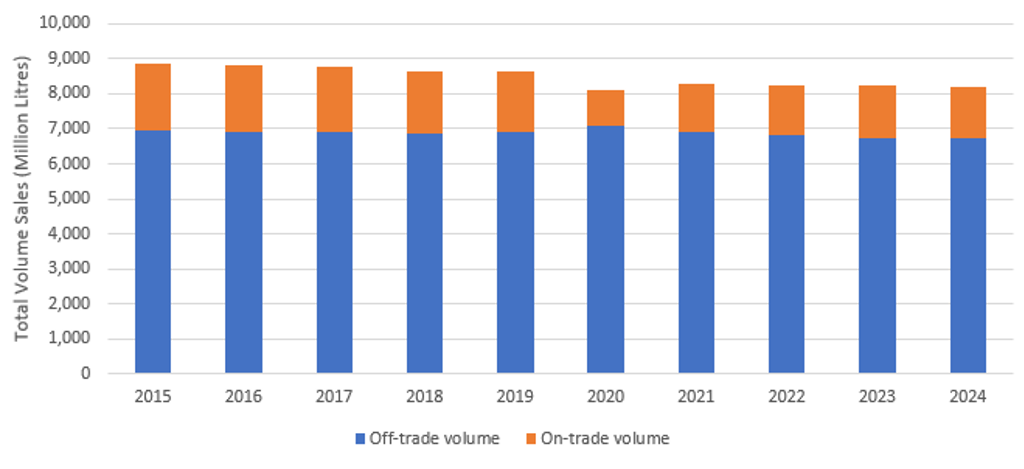

家飲みの拡大:法的強制力のあるロックダウン措置はないものの、多くの外食サービスが自治体からの要請を受けて自主的に休業しました。飲食店はテイクアウトやデリバリーサービスの提供を開始しましたが、アルコール飲料の需要は急減しました。今後、消費者に店舗に戻ってきてもらうために外食サービスに求められるのは、安心して飲食を楽しめる安全な食事環境と、「そこでしか得られない」ユニークな体験です。さもなければ、多くの人が引き続き自宅でお酒を飲むという選択を続けると思われます。「オンライン飲み会」は、自粛生活の中で幅広い世代に浸透しましたが、バラエティーが豊富で様々な消費者層に飲まれているRTD飲料の記録的な売り上げが、その傾向を後押ししています。そして、COVID-19収束後も、経済が停滞し、消費者はより節約志向になることが予想されるため、家飲みが選ばれる傾向は当面続くと見られます。

日本におけるアルコール飲料市場:2015-2024年

Source: Euromonitor International

需要の二極化:2008-2009年の世界金融危機後に見られた傾向と同様に、消費者の節約志向が加速する一方で、自宅での「プチ贅沢」需要は高まることが予想されます。COVID-19の影響を受けて、通常のビールは苦戦していますが、第三のビールやRTD飲料の販売は好調です。また、自粛生活の中で外食を控えていた消費者が、浮いたお金をより高価格帯のアルコール飲料の購入に充てている例も見られます。例えば、クラフトビールメーカーのヤッホーブルーイングは、小売需要の急増を受け出荷量を増やしました。

自己メンテナンス意識の高まり:健康効果のある製品を日常的に飲用する日本の消費者が増えています。特に、COVID-19によって予防的な健康意識が高まったことにより、免疫力向上やストレス緩和効果を謳う製品の需要が高まっています。プラズマ乳酸菌が入ったキリンの「iMUSE水」のように、機能性成分や健康増進効果を訴求した飲料は引き続き好調に推移すると見られ、「身体に良く、リフレッシュ感も味わえる」製品への需要拡大が期待されます。

バルク買いの増加: ソフト飲料については、大容量製品の需要が高まっています。緊急事態宣言の発令により、消費者は感染拡大の防止のために買い物の頻度を控えるよう求められました。その結果、大容量サイズの飲料製品の売上が上昇し、特にボトルウォーターについては、自宅でコーヒーやお茶を入れる人々が増えたこともあり、バルクケースで購入されることが一般的になりつつあります。一方、RTDコーヒー、炭酸飲料、スポーツドリンクといった、人々が外出時にその場の気分で購入するような単品の飲料製品については、外出自粛の影響を受けて売上が低迷しています。日本におけるソフト飲料市場では、消費者行動の変化によって、従来の小売チャネル構造からEコマースへの大きなシフトが、まさに今起こっています。課題は、居住空間が狭く保管場所が確保しづらい日本の消費者から、いかに飲料製品のオンライン販売を増やすことが出来るかです。メーカーはサブスクリプション制をはじめとした、新しい方法で消費者のニーズに対応していく必要があるでしょう。

ホーム・テクノロジー:「ワーク」と「ライフ」の融合への対応

家事負担の軽減:COVID-19によって消費者の家事の負担が増えており、時短に一役買うような家電の人気が高まると考えられます。例えば、乾燥まで一気通貫で出来る自動洗濯機、ロボット掃除機、自動食洗器などは需要が高まっています。また、消費者が外食を控えているため、ホームベーカリーや電気グリルといった、時短を叶える小型調理家電の売り上げも伸びています。これまで在宅勤務が一般的ではなかった日本では、COVID-19によって人々の意識が変わり始め、初めて多くの人々が自宅で仕事をするようになりました。その結果、自宅に居ながらにして効率良く働ける「ホームオフィス環境」を整備するための関連製品への強い需要が生まれ、外付けモニター、プリンター、仕事用デスク・チェア、芳香剤などがその恩恵を受けています。

高まる衛生意識:人々はこれまで以上に自身の健康に気を付けており、殺菌・除菌機能を備えた製品に関心を寄せています。温水洗濯機や漂白剤入り洗剤、除菌シートや殺菌作用のあるキッチンクリーナーなどがその一例です。また、消費者が自宅で過ごす時間が長くなり、免疫力の低下や病気の原因となる空気中の病原菌や汚染を防ぐために、空気清浄機などの製品への需要も高まっています。

広まり、深まるEコマース:小売業者は、迅速に販売モデルを転換し、Eコマースによって実店舗の休業による損失を補っています。Eコマースの普及が加速することにより、長期的に小売業の流通構造に変化が生じ、特にドラッグストアなどの実店舗での購入が主流であったホームケア製品やティッシュ・衛生用品においてその変化が見られることが予想されます。今後、D2C(Direct-to-Consumer)専業ブランドや中小ブランドにとって、デジタルマーケティングやSNSを介して消費者とつながる機会が増えることが期待されます。

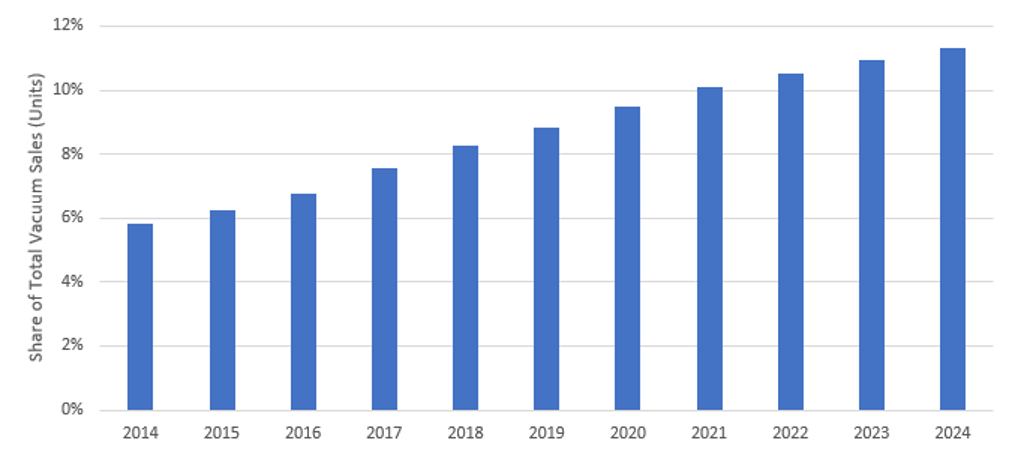

日本の掃除機市場におけるロボット掃除機の割合:2014-2024年

Source: Euromonitor International

サービス・決済:消費者のデジタル化の加速が業界の成長を後押し

購買チャネルの多様化:ハイテクなイメージとは裏腹に、日本では非常に伝統的なサービスや決済方法が根付いています。しかし、COVID-19によって人々の生活様式が急速に変化したことで、消費者のデジタル化とそれに伴う購買チャネルの多様化が進むことが予想されます。政府からの外出自粛要請により、小売業や外食サービスなど、対面販売に依存している企業は全面的な休業や、営業時間の短縮を強いられています。対照的に、オンライン販売、デリバリー、テイクアウトといったチャネルが大きく伸びています。COVID-19以前は、レストランのデリバリーサービスアプリのようなオンラインサービスに馴染みのなかった消費者も、自粛生活の中で利用することで慣れていき、技術的なハードルや個人情報の取り扱いに対する不安を乗り越え、COVID-19収束後も日常的に利用し続ける可能性があります。また、店頭で店員との接触を避けたいと考える声が高まっていることから、デジタル決済についても、浸透が加速する事が期待されています。

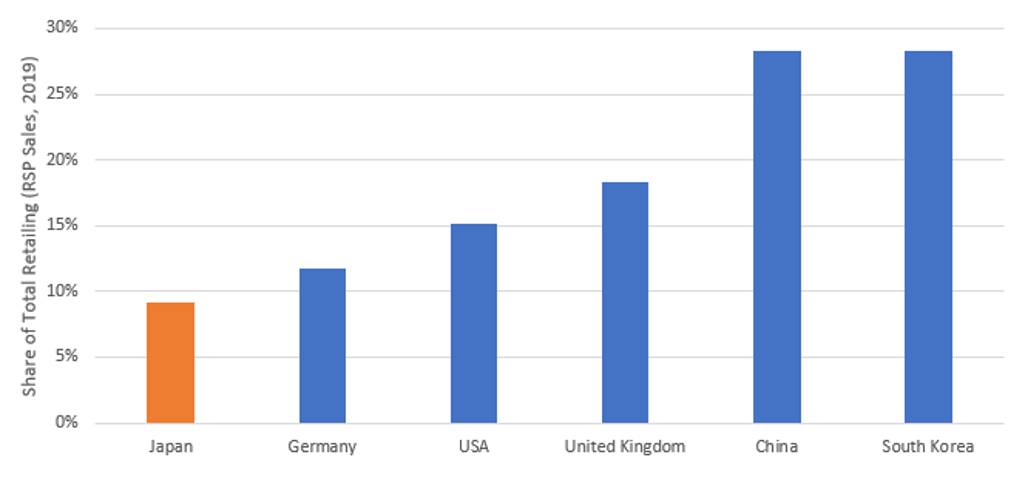

Eコマースの普及率:2019年

Source: Euromonitor International

ビジネス習慣の変化:COVID-19は、人々の働き方や移動のあり方に大きな影響をもたらしました。現在、Web会議や在宅勤務が急速に普及しています。ビジネス出張者をターゲットとしている宿泊施設や航空会社は、顧客の安全を保証することはもちろん、そもそも移動することの必要性を示す必要があるでしょう。テクノロジーがコスト削減と感染防止の両方を叶えることができる今、ビジネス出張の必要性は再考される可能性が高いと考えられます。一方で、「ワーケーション(workcation)」のような、日本ではまだあまり浸透していないコンセプトが、出張の目的に新たな切り口を加えることが期待され、今後数年の間に台頭する可能性もあります。

新たなデジタル体験:様々な業界と企業がCOVID-19の影響で実店舗販売の維持が困難な状況に直面していますが、拡張体験を提供する新しいデジタルサービスには商機があるでしょう。これらのテクノロジーを使う事でブランドは、購入前に実際の製品を試したいが、混雑した店内には入りたくないと考える消費者と繋がる事が出来るようになります。これはコト消費やエンターテイメントの分野においても同様で、これまで実証実験が中心であったVRや5G技術を利用したバーチャル旅行やバーチャルスポーツイベントの観戦が、より現実的な提案として受け入れられるポテンシャルを秘めています。

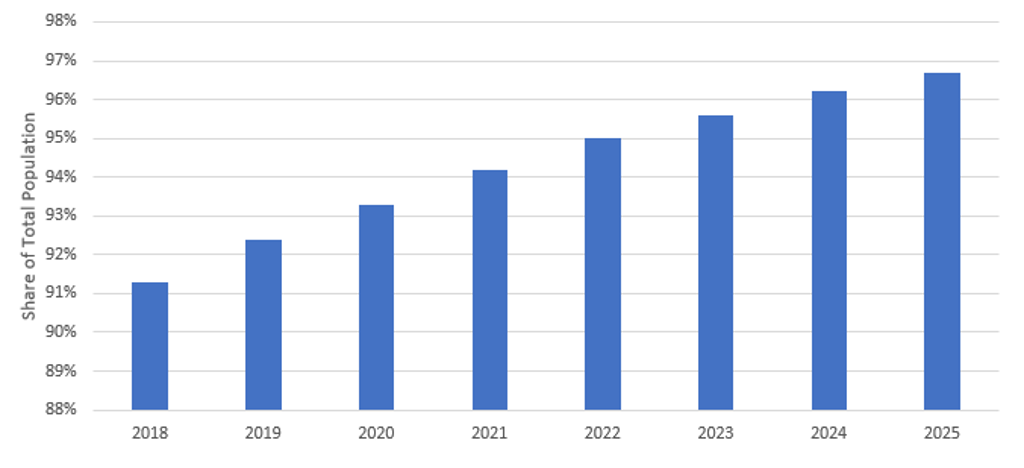

日本におけるインターネット利用者数の推移:2018-2025年

Source: Euromonitor International

ビューティー・ファッション:市場の抜本的な変化への適応

シーズナリティの希薄化:アパレル業界ではCOVID-19によって2020年の春夏商品の販売が大きな打撃を受けました。従来、半年ごとにポートフォリオを入れ替えていたアパレル業界ですが、日本ではシェアリングサービスやセカンドハンド市場の拡大、サステナビリティといったトレンドにより、COVID-19以前から、半年ごとに衣類を買い替える需要が既に減少傾向にありました。COVID-19収束後は、季節感やトレンド性のある商品よりも、機能性や耐久性が高かったり、リセールバリューがありより長く使えるファッションアイテムが一層売り上げを伸ばしていくと考えられます。2020年に予想される景気後退によって消費者のコスト意識はより高まり、衣類や靴に対して使うべき金額を見直すようになるでしょう。

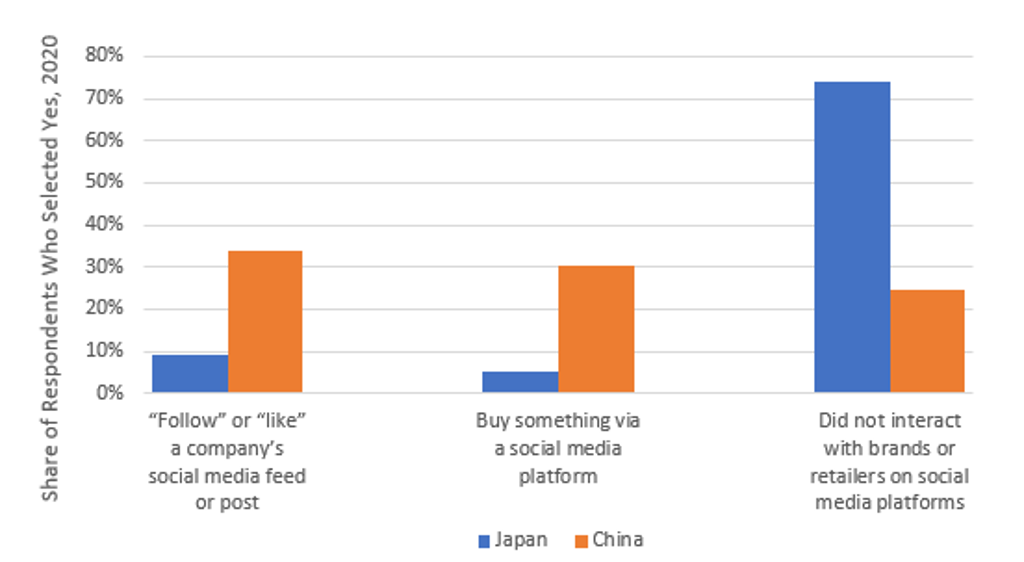

デジタルショッピング体験の拡大:ユーロモニターが2020年に実施した消費者ライフスタイルサーベイによると、COVID-19が発生する以前の日本の消費者は、オンラインやSNSを通じたブランドとの繋がりに消極的でした。しかしCOVID-19によってファッションブランドと顧客の直接的なコミュニケーションの重要性がより一層認識されるようになっています。今後は、オンライン接客等を活用し、より充実した購買体験を提供することにより、顧客エンゲージメントを高めていくことがファッションブランドにとって重要になるでしょう。これは、日本の人口の3分の1近くを占め、接客サービスが充実している百貨店等でファッション商品のショッピングを楽しんできたシニア層にとって特に重要になります。

消費者がSNSで行うアクティビティー:2020年

Source: Euromonitor International Lifestyles Survey, fielded January to February 2020

見直される予防的健康:近年、日本政府によりセルフメディケーションの概念が推進されてきましたが、COVID-19の感染有無の判断が難しいことや重篤化する可能性があることから、消費者はOTC医薬品による自己治療よりも、医療機関での診察と処方薬による治療を望んでいます。一方、日々の生活の中で免疫力向上を目指すなど、予防的健康の意識の高まりから、ビタミン剤や栄養補助食品の販売は好調に今後需要が伸びることが見込まれます。

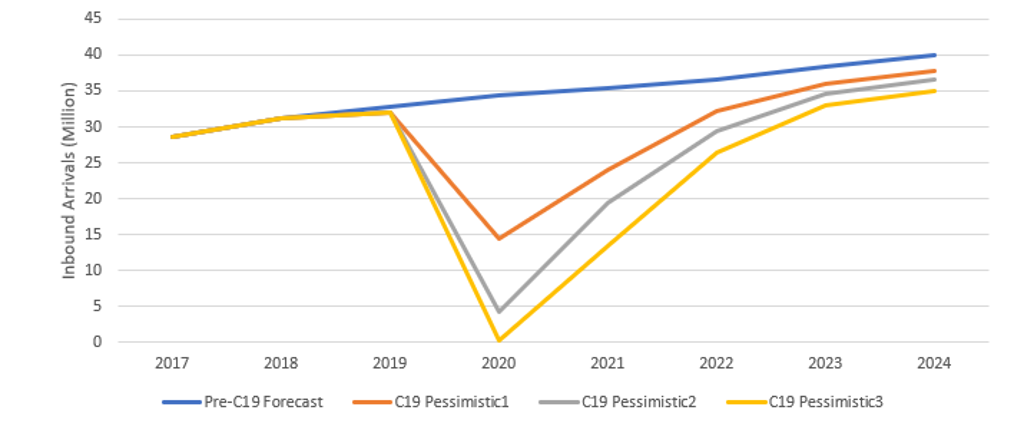

求められるのはインバウンドに大きく頼らないビジネスモデル:日本の美容・パーソナルケア市場の成長は、インバウンド需要に大きく支えられてきたため、COVID-19収束後にいかにインバウンド観光客が日本に戻ってくるか、そして戻ってきた場合に、彼らが以前の様に美容・パーソナルケア製品に沢山お金を使ってくれるかが、今後の国内における美容・パーソナルケア市場を左右すると言えます。日本の化粧品メーカーは、インバウンド需要への依存度を減らし、内需を喚起していく必要があるでしょう。

日本へのインバウンド訪問者数:2017-2024年

Source: Euromonitor International Travel Model

COVID-19の発生によって変わりつつある日本の文化的習慣

COVID-19は、短い期間で日本の消費者トレンドや生活様式に大きな影響をもたらしました。明らかなのは、以前から見られつつあった重要なトレンドが、COVID-19の発生によって加速されている、ということです。人々の生活習慣は急速な変化を遂げました。自宅で過ごす時間が増え、また日本の社会もワークライフバランスという考え方に、より寛容になりました。そして、COVID-19以前は他国に比べて遅れが指摘されていたデジタルコマースが促進されています。日本は長寿と健康的な食習慣で知られていますが、更に「予防的健康」という考え方が重要になりつつあります。景気後退は企業の営業に重くのしかかり、COVID-19の新たな波がまた起こるかもしれないという懸念は残ります。企業は、今回の事態から学んだ教訓を活かすことで、前代未聞の事態に上手く適応している日本の消費者と、いかにして繋がることが出来るか、商機はどこにあるかを考えていく必要があります。

本記事の著者:

監修:ショーン・クライドラー(シニアリサーチマネージャー)

食品・ニュートリション:松永 芽恵(コンサルタント)、針谷 望(アナリスト)

飲料:藤川 ともみ(アナリスト)

ホーム・テクノロジー:大和 太郎(アナリスト)

サービス・決済:国吉 竜昇(アナリスト)

ビューティー・ファッション:木村 幸(シニアアナリスト)、五来 祐里(シニアアナリスト)