※本記事は英語でもご覧頂けます:Pandemic Accelerates Use of Cards and Adoption of Financial Services

今回のパンデミックは、決済業界に短期的・長期的な影響を与え、課題と同時にチャンスももたらした。より長期的な影響として考えられるのは、モバイルコマース決済額の加速(2026年までにさらに3.8兆米ドル増加すると予想されている)、金融サービスの普及、非接触型決済の急速な拡大などが挙げられる。また、パンデミックによる短期的な影響としては、消費者の支払額の全体的な減少、消費者信用の不良債権比率の上昇、購入と同時に決済が完了するPay-Nowカード機能への移行などが考えられる。これらの影響は、国によって程度の差はあるが、先進国と発展途上国の両方の市場で見られた。

現金以外の決済手段を受け入れる消費者たち

小売業のオンライン化はパンデミックの中で急速に進み、そして今後も続くことが予想される。この傾向は新型コロナウイルス(COVID-19)発生以前から確かにあったが、外出自粛を余儀なくされた消費者にとって、商品を購入する方法が限定されたことが大きく後押しした。現金以外の決済方法の利用をためらっていた消費者の姿勢を変え、これまでカード払いを受け付けていなかった店舗でのカード利用が可能になったことは、長期的な変化となるだろう。

2021年には、モバイルコマースのうち支払い場所での近接決済の割合が世界全体で41%に増加し、過去5年間で記録された10%から大幅に上昇した。モバイル機器や非接触型ICカードを使った近接決済は、これまで消費者や店舗の間でなかなか普及が進まなかった。しかし、決済時に接触を避けたいというニーズにより、この技術の必要性が証明され、接触の回避は今後も店頭での決済方法を考えるうえで重要な要素となるだろう。2021年、米国では金融関連カードの92%がスマートカードとなり、2016年の64%から増加している。

また、ユーロモニターインターナショナルが世界47か国における15歳以上の銀行口座を持たない消費者人口を調査したところ、2019年のパンデミック発生当初より1億3700万人も減少していることがわかった。金融商品やサービスへのアクセスは、世界中でモバイル機器の普及に伴い増加している。デジタル専用銀行は、金融商品やサービスをより低価格、または無料で提供できるだけでなく、よりシンプルで透明性が高いものを提供することができる。銀行口座を最近になって保有するようになった人々の大半は、デジタル決済プラットフォームが金融商品を提供することで商取引を促進しているアジア太平洋地域に集中していた。金融商品を推進することは、自社の主要な製品・サービスの潜在的な顧客層を拡大することにもつながっている。

個人消費の落ち込みは一時的

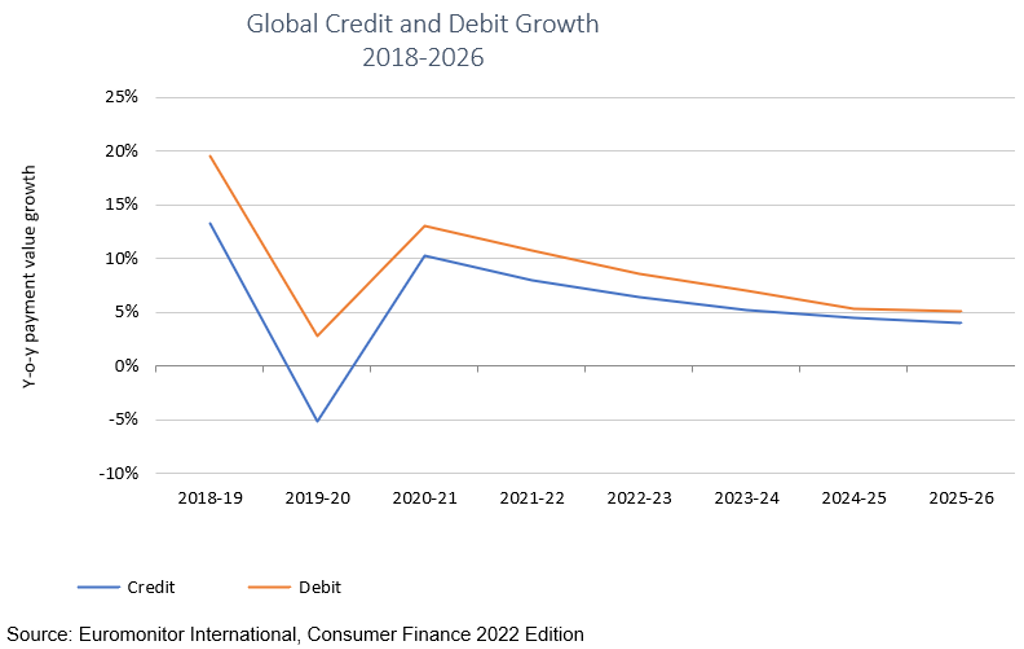

2019年から2020年にかけて多少落ち込んだ消費者支出であるが、2021年には回復した。2019年から2020年の間の金融関連カードを見ると、デビット決済額はプラス成長を維持したが、クレジット決済額はマイナス成長を記録した。2021年の急速な回復の主な要因は、ウイルス拡散を抑制するワクチン接種が広く進み、消費者が今後の経済に対する信頼を取り戻したことにある。今後5年間、金融商品やサービスを利用する消費者が増えると予想されていることから、デビット決済額はクレジット決済額に比べて高い成長を維持するだろう。デビットカードは、金融機関側のリスクが少ないことから、同カードを利用できる対象者が多いため、一般的には消費者が最初に保有する金融関連カードである。

世界のクレジット決済額とデビット決済額の成長率(2018年~2026年)

パンデミックが消費者の決済行動にもたらした影響は、モバイルコマース決済額の増加、金融関連カードやサービスの利用増加、スマートカードやモバイル機器を利用した非接触型決済の活用増加など、様々な形で今後何年にもわたって続いていくだろう。短期的には、消費者使用の不良債権率は上昇したものの、今後5年間で低下することが予想されている。消費者の総支払額は回復基調にあり、今後も成長が見込まれる。消費者のクレジット決済額も回復し、予測期間中も堅実な成長を続けると思われる。消費者信用の不良債権額は、2019年から2020年にかけて15%、2020年から2021年にかけて11%増加した。継続して増加しているのは、パンデミックの際に金融機関が返済救済措置を講じた結果であると考えられる。前回不景気に陥った際、不良債権率は2008年から2009年にかけて32%急増したが、その後は減少が続いた。

COVID-19が消費者の決済方法にもたらした影響に関して、詳細はレポート『World Market for Consumer Finance』(有料)をご覧ください。また、消費者の金融に関する統計データや定性情報をお探しの方は、こちらまでお問い合わせください。

(翻訳:横山雅子)