Latin AmericaEuromonitor publishes comprehensive data and analysis with five-year forecasts on products, industries, demographics and consumer lifestyles in Latin America.

Esse artigo foi originalmente publicado na edição de julho da revista Meio & Mensagem, e escrito por Paula Ferolla Correia, Mikaely Correa, Carolina Marchiori, Rodrigo de Mattos, Marília Borges e Guilherme Machado

Ganham tração estruturas descentralizadas de pequenas unidades de tomada de decisão, capacitadas para impulsionar mudanças no aparato corporativo e contornar partes da burocracia, mas mantendo a devida diligência

A entrada de mais de 30 milhões de consumidores na nova classe média brasileira que marcou a década de 2010 proporcionou incremento no padrão médio de consumo com a adesão a novas categorias e opções de ofertas. Novas exigências foram acrescentadas à busca de valor, termo que teve sua concepção ampliada para além do “preço bom”. Novos atributos de qualidade, muitas vezes intangíveis, como a experiência pós-compra, conveniência e frescor de novidade ganharam mais importância e complexificaram os fatores levados em conta para a decisão de compra.

Antes do período da pandemia e da alta na inflação, o repertório repaginado dos consumidores e intensificação da concorrência entre as marcas alavancou iniciativas de “premiumização acessível”: um tipo de inovação frugal que entrega experiência superior em produtos com novos detalhes e alegações que incrementem o apelo diante das novas expectativas dos consumidores. Acabamentos metálicos em dispensadores de cosméticos, embalagens com gravações de logotipo a laser, cervejas puro malte, comunicação com associações a ingredientes especiais e temas de sustentabilidade foram alguns dos recursos mais utilizados em categorias de consumo rápido. Esses produtos repaginados e acessíveis chegaram até mesmo às marcas próprias de redes varejistas, conhecidas pelo apelo econômico, mas que também aceleraram lançamentos com posicionamentos mais sofisticados.

A preocupação do consumidor brasileiro com a qualidade dos produtos e assertividade das compras tem se mantido em alta. Em pesquisa global realizada pela Euromonitor em 2021 com mais de 40 mil consumidores, mais de 34% dos brasileiros revelaram maior preocupação com a relação custo-benefício de alimentos e bebidas, muito acima da média internacional de 26%. A mesma pesquisa também aponta que 25% dos brasileiros tomam suas decisões de compra nessas categorias em função da força da marca (enquanto globalmente esse fator é determinante para apenas 16% dos consumidores). Além disso, quando perguntados se os consumidores preferem consumir menos quantidade e maior qualidade, em 2021, 54,1% dos consumidores brasileiros responderam que sim indicando a força que a demanda por qualidade ainda tem.

Em 2022, as chances da maior parte dos consumidores se arriscarem em compras de experimentação se tornaram ainda menos atraentes, a medida que o consumidor se torna mais racional. A persistência das fortes altas inflacionárias associadas principalmente à alta no preço das commodities, a instabilidade cambial e as rupturas logísticas no abastecimento das indústrias têm ameaçado diretamente o consumo. A insegurança no emprego e a redução da renda fez ressurgir o tema da fome no país e mais consumidores estão sendo obrigados a reavaliar suas prioridades de compra, adotar novos hábitos de consumo e até abandonar o consumo de algumas categorias.

Apesar de todas as dificuldades atuais, os impactos das oscilações macroeconômicas no consumo dão sinais cada vez menos intuitivos. No lugar dos movimentos típicos de sofisticação (trade-up) ou a simplificação (trade-down), ganha força o movimento de negociação do padrão de consumo (trade across). Em consequência da recente ampliação do repertório de consumo, tende a crescer a concentração da economia em algumas categorias específicas (nas quais haja menor desconforto com itens indiferenciados) permitindo que os recursos remanejados viabilizem a aquisição de maior qualidade, bem-estar, experiência, conveniência, autenticidade e outros valores em outras categorias.

O consumidor tem saído menos, mas tem se autorizado a algumas recompensas por isso. Há uma elevação do consumo de alguns produtos mais baratos para enfrentar a alta de preços e também daqueles produtos premium que entram como compensação para a economia feita fora de casa. Nesse cenário as marcas intermediárias têm perdido espaço. Um exemplo disso são as taxas de crescimento das cervejas “mainstream, que foram de duplo dígito em 2020, para 3% em 2021, quando consideramos os volumes vendidos no on-trade (bares e restaurantes).

Essa negociação de padrão de consumo pode ser observada no caso dos chocolates, que protagonizam o movimento das indulgências acessíveis em momento de crise. Contraintuitivamente, as vendas da categoria de tabletes (que representa um preço intermediário) crescem em torno de 10% em 2022, variação superior ao desempenho das barras mais baratas, que cresceram abaixo dos 6%. O mesmo ocorre com as vendas de cervejas, que em 2021 viram maior crescimento no volume de produtos premium (+17%) em comparação com os itens da faixa mais econômica (2%).

Os fabricantes de bens não-duráveis vem sofrendo a pressão inflacionária de oscilações repentinas que esmagam as margens de lucro e põem em risco o consumo dos grupos mais vulnerabilizados financeiramente. Apesar da resiliência do consumidor em manter a compra de algumas categorias de maior valor percebido, o tema do limite de desembolso se coloca cada vez mais ameaçador. Por isso, as inovações nos processos industriais e o ganho de maior agilidade em ajustes das cadeias de abastecimento emergem como possibilidades de maior resiliência nos preços finais dos produtos. Para reduzir as chances de futuras rupturas na produção algumas operações industriais tendem a transferir suas cadeias de abastecimento para regiões mais próximas.

A verticalização tem sido a aposta de fabricantes como a Ambev que investe em fábrica de vidros, além de investimentos em fazendas de cevada e malte, e da Baston, fabricante do desodorante Above, que deixou de ser fornecedora de embalagens para ter sua marca própria. Além das vantagens na redução de custos, a verticalização gera maior controle sobre o desenvolvimento de cadeias mais sustentáveis. Outras alternativas verificadas globalmente em diversos setores também passam pela diversificação de fornecedores e o desenvolvimento de parceiros distribuídos geograficamente, buscando margem de manobra e rápida redistribuição entre os fornecedores que oferecerem condições mais vantajosas.

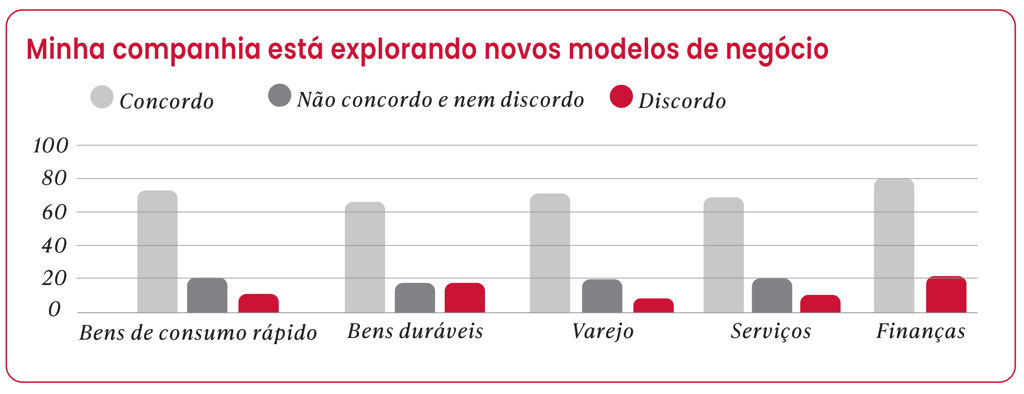

Em pesquisa global realizada em 2021 pela Euromonitor com profissionais de diversos setores, aproximadamente 70% dos respondentes concordam que as empresas onde trabalham buscam explorar novos modelos de negócio, em atividades que vão desde os produtos duráveis e não duráveis, passando por varejistas, provedores de serviços e até no mercado financeiro.

Fonte: Euromonitor International Voice of the Industry: Digital Survey fielded in November 2021

Um dos principais desafios enfrentados pelas grandes empresas é como casar a escala e o poder de compra com a velocidade e a flexibilidade empreendedoras normalmente oferecidas pelas start-ups. A pandemia trouxe aprendizados nessa área, especialmente durante os momentos de pressão empresarial observados em 2020, que devem ser ilustrativos para os players maiores ao abordar o desenvolvimento e a implementação de novos modelos de negócios. Exemplos dessa diversificação também se traduzem numa aposta mais arrojada da premiumização, como é o caso da Heineken, que em busca de melhores margens e resultados tem investido no seu portfolio Premium.

Ganham tração as estruturas descentralizadas de pequenas unidades de tomada de decisão, porém potentes, capacitadas para impulsionar mudanças no aparato corporativo, capazes de contornar partes da burocracia, mas também manter a devida diligência. Embora isso, para muitos, tenha sido uma questão de sobrevivência durante o auge da pandemia, as lições desse período continuam importantes à medida que avançamos para a era pós-pandemia (em que a Covid-19 se tornará uma doença endêmica) e as consequências económicas tanto do vírus quanto dos recentes conflitos globais ganham mais proeminência.

The global economy showed resilience in H1 2025, supported by improved financial conditions, lower energy prices and front-loading exports. However, rising US…

A number of Latin American countries have been grappling with economic problems in recent years, with inflation still raging in Argentina in 2024, for example,…

This report highlights key trends in the global industrial sector in 2025. Rising geopolitical tensions and potential trade disruptions are creating more…