2022年,疫情对亚太地区各国零售额的影响差别很大,这主要取决于各国疫情情况、采取的管控措施、以及未来的常态化应对方法。

按美元绝对值计算,中国的线下零售额下滑了 4%,源于疫情管控政策导致线下店人流量下降。与此相反,印度(+14%)、印度尼西亚(+10%)和韩国(+4%)等市场由于恢复了疫情前的生活方式和社交活动,表现出增长和报复性消费。服装和鞋类专卖店、美容专卖店和自动售货机等零售渠道都从国际旅游的复苏和消费者的地域流动中受益。

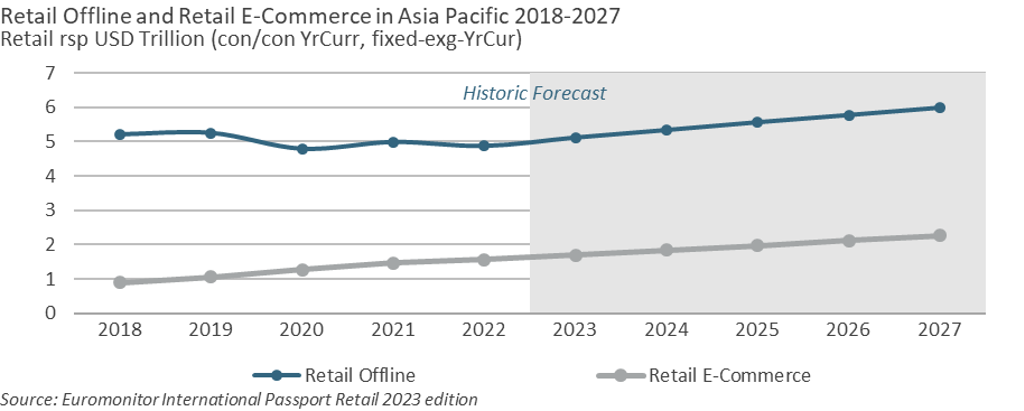

疫情过后,亚太地区的零售电商在很大程度上继续保持强劲增长势头,这主要得益于商家数字化和消费者习惯的持续。亚太地区电商发展的巨大差异导致品牌和零售商的战略重点和举措各不相同。

在亚洲的发展中国家中,电商市场为零售商的数字化之路提供了便捷的选择。在南亚和东南亚,Daraz、Lazada 和 Tokopedia 等平台因其简单好用、丰富的产品种类和定期的价格促销而深受消费者欢迎。

在发达市场,电商策略的重点已转向创新(如产品种类和物流的灵活性),以满足消费者对电商的更高期望。在韩国,Shinsegae 新世界百货的 SSG.COM 正在实施 "高端化战略",在其平台上引入奢侈品牌的官方商店,如 Gucci、Ferragamo、Burberry 和 Montblanc。其竞争对手 Naver 正在重新定义消费者的送货期望,与 CJ 物流公司合作推出了 "Naver 保证送货计划",为韩国 90% 以上的地区提供隔天送货服务。

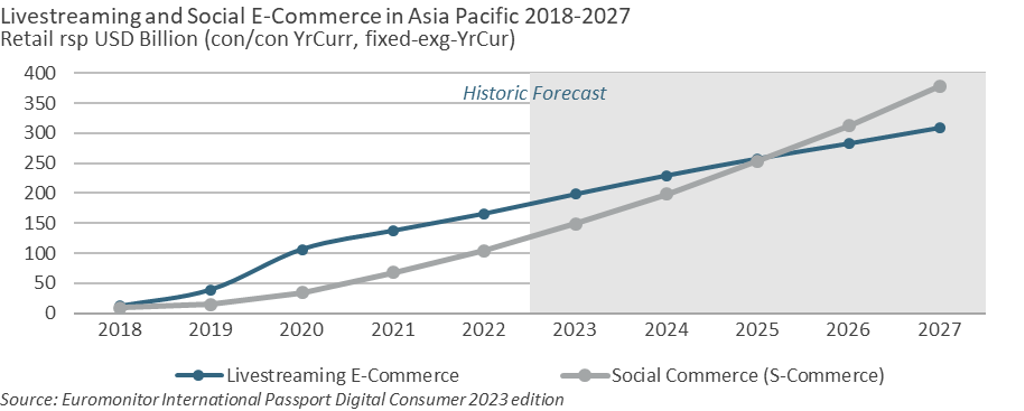

移动设备的普及率和社交媒体使用率提高,直播和社交电商继续蓬勃发展

疫情以来,社交媒体使用率的提高和高移动渗透率为社交电商的蓬勃发展提供了有利环境。比如在中国,抖音可以让商家将该平台每天 6 亿多用户的兴趣和视频偏好与他们的产品相匹配,从而提供量身定制的购物体验。

在中国,直播、私域流量、关键意见领袖(KOL)和消费者(KOC)对零售商接触消费者并向其进行在线销售也至关重要。同样,在印度,亚马逊和 Flipkart 等领先的电商企业也推出了直播平台,使品牌更好地展示产品并与用户建立更密切的关系。

电商策略的重点正在转向以技术为辅助的体验式零售概念

疫情过后,消费者重回线下购物,门店面貌也已焕然一新。体验式零售正在占据中心位置,因为品牌强调其商店不仅是一个交易场所,也是一个让消费者沉浸在独特而难忘的购物体验中的场所。

利用技术,商家也更便于打造以顾客为中心的店内购物体验。菲律宾屈臣氏的 "The Grand Store "利用人工智能(AI)和增强现实(AR)作为店内工具,帮助消费者分析皮肤状况或虚拟试用化妆品,帮助消费者找到最合适的产品,并对自己的购买决策更有信心。

疫情后,零售业继续关注环境和个人健康

疫情改变了人们的生活节奏,个人健康和保健成为重中之重,这持续推动了药店、保健个护用品店的销售额。人们对可持续产品的偏好也在增加,零售商同样更加重视通过消费者教育和零售业务来解决环境问题。日本 AEON 集团开设了一家 100% 使用可再生能源的 MaxValu 商店,其目标是到 2030 年将这一概念推广开来,并逐步成为完全绿色运营的商店。

零售商只有不断调整和创新,才能满足消费者的新期望

疫情后亚太地区零售业竞争依然激烈。实体渠道和数字渠道的选择越来越丰富,而技术和线上工具将继续改变零售商与消费者接触和销售的方式。亚太地区的零售商无疑正面临着前所未有的新挑战,但那些能够将挑战转化为机遇的零售商将继续成为消费者的首选购物场所。

排名聚焦 - 2022 年亚太地区增长最快的十大零售商

Sea Ltd 凭借超级本地化、有竞争力的价格以及 Shopee Marketplace 凭借丰富的产品种类脱颖而出

Sea Ltd 是亚太地区增长第二快的零售商,2022 年销售额同比增长 43%。根据欧睿国际的零售研究,2022 年 Sea Ltd 在亚太地区的零售额将达到 430 亿美元。

Shopee 是 Sea Ltd 旗下的偏移动端的电商市场,在亚太地区七个国家运营。它提供来自第三方商家和品牌官方电子商店(如 Shopee Mall)的主要类别的产品。

Shopee 以其月度促销和超级品牌日(即合作品牌的 24 小时独家促销活动,品牌的产品会打折促销,有时还会推出独家产品)而闻名。它通过超本地化网站和营销活动、有竞争力的价格和丰富的产品种类实现差异化。Shopee 应用程序还包括直播功能和互动游戏(如 Shopee 农场),以促进消费者参与。

Shopee的品牌知名度高,通过营销和消费者互动工具可促进销售,给商户强大的支持,因此对于希望接触东南亚和台湾地区数百万电子商务消费者的第三方商户而言,Shopee是一个极具吸引力的平台。Shopee 还将业务扩展到食品配送和支付等邻近服务领域,以鼓励消费者继续依赖其平台并在平台上消费。

Nitori通过快速扩张,熬过了后疫情时代

Nitori 是日本一家领先的家居用品专卖店。它通过内部管理垂直供应链,控制从规划、制造、分销到零售的整个流程,确保产品质量,并最大限度地降低外部成本。

Nitori近年来不断将业务拓展到日本以外的市场,如中国大陆和中国台湾。2022 年,它分别在马来西亚和新加坡开设了第一家分店,由此进入东南亚市场。由于经济的健康增长和家庭数量的增加,东南亚地区对家居用品和家居装饰有着稳定的需求,Nitori巧妙地发现了这一商机。

Nitori计划在新财年开设 77 家新店,包括进军泰国和越南等东南亚国家。

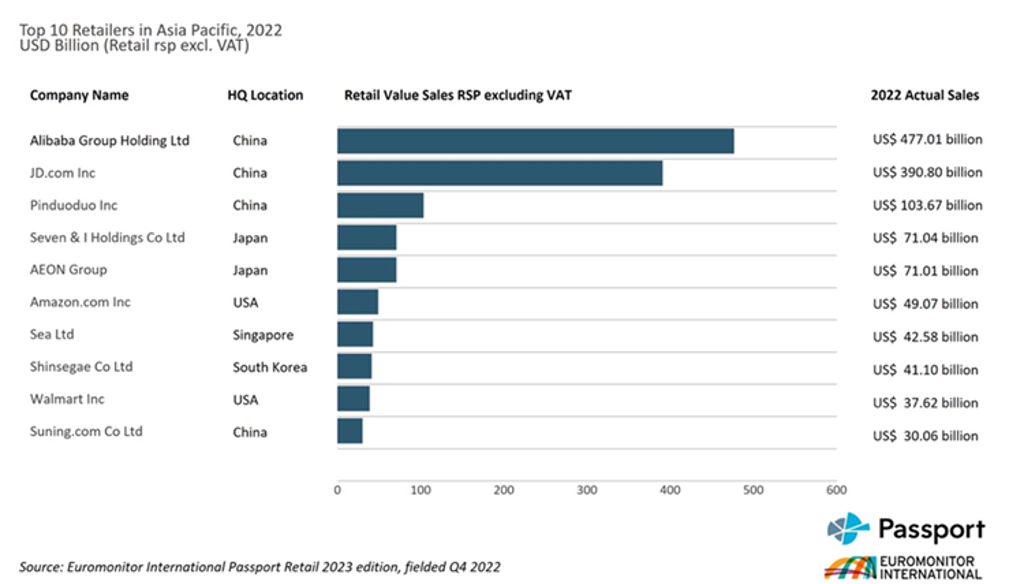

亚洲十大零售商:大型电子商务企业蝉联榜首,中国遥遥领先

阿里巴巴、京东和拼多多等行业巨头凭借其庞大的国内消费者基础、极具吸引力的价格和高效的商品配送能力,继续蝉联榜首。

阿里巴巴集团从 2021 年的 4,590 亿美元增至 2022 年的 4,770 亿美元,市场增长率高达 4%,而京东从 3,520 亿美元增至 3,910 亿美元,市场增长率高达 11%,巩固了其在充满活力的电子商务领域的领先地位。

欧睿国际中国电商顾问胡晗表示:“随着电商巨头阿里和京东对电商市场的引导和教育,中国电子商务的发展趋于成熟。由疫情引发的需求释放和消费习惯的改变带来的线上销售额飙升的时代也随着疫情的结束而告一段落,电商的增速正在从疫情驱动的峰值逐步放缓。

同质化竞争是线上线下零售商共同面临的挑战之一。实体店铺已率先进行差异化竞争,将消费体验融入购物中。然而随着消费者的渠道逐步向线上转移,线上的零售商也应尽快布局差异化的战略。”

找到下一个零售风口,加速你的线上销售,可观看我们的网络研讨会 Mastering E-Commerce Growth: How to Win Online Amid Uncertainty

了解更多全球零售格局,可点击我们的报告 World Market for Retail,探索欧睿国际总结的影响未来零售的五大趋势。

英文原文可见 10 Fastest Growing Retailers in Asia Pacific, 2023 Edition

如需更多内容,可联系欧睿上海办公室 info-china@euromonitor.com

(翻译:Mila Li)