※本記事は英語でもご覧頂けます:Emerging Asia to Lead Global Economic and Consumption Growth

中国、インド、インドネシア、タイ、フィリピン、ベトナムを含む新興アジアは、その人口構成、消費者層の拡大、都市化、急速な技術導入とデジタルトランスフォーメーションを背景に、今後20年間、世界の新興市場の中でも最もエキサイティングな地域のひとつであり続けるだろう。本文では、これらの経済圏の今後の経済成長と消費拡大を追及し、この地域での事業拡大を目指す企業にとっての機会と課題を考えていく。

力強い躍進を続ける新興アジア

過去20年、世界の新興市場は目覚ましいマクロ経済の発展を遂げてきたが、その成長度合いは国によって大きく異なる。例えば、中国は経済力を大きく伸ばしてきたが、ブラジルやロシアといた他の主要新興国のパフォーマンスは期待を下回っている。いくつかの新興国では、構造的な弱点、ガバナンスの問題、コモディティブームの終焉といった要因が経済成長を阻んでいる。多くの新興国の所得水準は、先進国の平均値の半分にも満たないなど、これら新興国の追い付き過程は長引いている。

主要な新興市場における実質GDPの平均成長率(2000年~2040年)

そうした中で、中国、インド、ベトナムといった国々は2000年から2020年の間に年平均6%以上の実質GDP成長率を達成するなど、新興アジアは過去20年間、他の新興市場を凌駕してきた。しかし、大きな成長を遂げたアジア新興国であるが、新型コロナウイルス(COVID-19)の流行以前から、経済成長の勢いを失いつつあった。その背景には、世界的な貿易・投資の減速、労働集約的ではなく技術集約的な製造業へのシフト、さらには所得水準の上昇に伴う生産性の伸びの鈍化などがある。アジア新興国が先進国に追いつくための道のりは依然として長く、パンデミックによって新たな課題が加わり、インフラのボトルネックや格差の拡大など、パンデミック以前から懸念されていた問題が悪化している。ただし、アジア新興国は変革、再建、成長モメンタムの回復に注力しており、この地域の長期的な見通しは引き続き良好と考えられる。2021年から2040年の間、アジア新興国は世界経済において以下の貢献を果たすことが予想されている:

- 世界のGDP(購買力平価(PPP)ベース)増加分の46%を占める

- 世界の消費者層(ここでは年間所得が5,000米ドル(購買力平価)以上の人々を指す)の人口増加の55%を占める

- 世界の消費者支出の増加の41%を占める(2020年の米ドル不変価格ベース)

アジア地域の経済成長を牽引しているのは中国であるが、インド、インドネシア、フィリピン、タイ、ベトナムなどの新興アジア市場でも、急速な経済発展と消費者層の拡大を背景に、商機が生まれている。

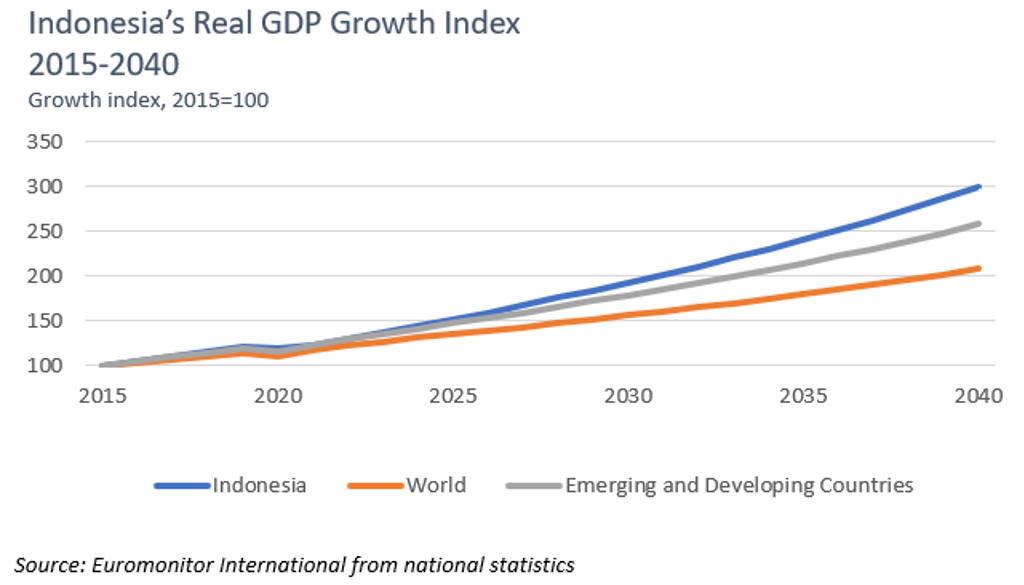

世界の経済大国トップ10に仲間入りするインドネシア

インドネシアは、人口動態や個人消費の伸びなど、当面の間持続するであろう成長要因に基づく力強いGDP軌道を描いており、今後数十年の間に、世界で最も重要な新興経済国のひとつとしてさらに成長するだろう。インドネシアの経済は、購買力平価(PPP)ベースで見ると、すでに世界の10大経済大国のひとつになっており、2030年代には米ドル不変価格ベースでも世界の経済大国トップ10に仲間入りすることが予測されている。

インドネシアの実質GDPの成長インデックス(2015年~2040年)

インドネシア経済の急成長は、同国の中間層の大幅な拡大と、消費者信頼感を長期的に促進するだろう。社会的な変化と技術的な変化が同時に起こり、消費パターンが進化することで、群島国家インドネシアの消費者市場の多様性も加速する。企業が同国の今後の成長に乗ずるために注力すべきは、高まるデジタルネイティブ世代の影響力とデジタル経済を活用し、製品やサービスを既存のデジタルエコシステムと結びつけることだ。インドネシアの消費者は、スマートフォンを活用し頼りながら、新しいツールやイノベーションを受け入れる姿勢を持つなど、デジタルがインドネシアの日常生活を形成しつつある。同国発のデジタル決済アプリケーションであるOVOは、こうした機会を活用し、インドネシア初のテック系ユニコーンへと急速に進化した。

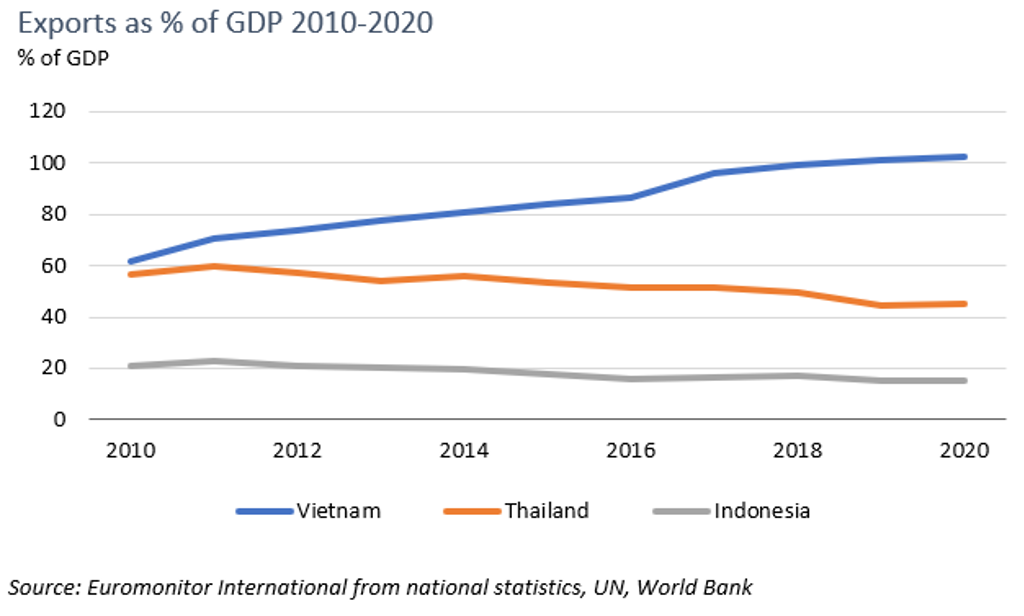

期待されるベトナム製造業の成長

ベトナムの2021年から2040年の間のGDP成長率は、過去数十年に比べて緩やかになるが、同国の経済は引き続き好調を維持するものと見られている。同国の長期的な経済成長は、見通しが明るい人口動態、好調な輸出製造業、そしてアジアの次の製造大国になる潜在性など、強力な経済の基礎的条件によって引き続き牽引されるだろう。また、同国はCOVID-19が流行する以前から、オフショア生産の好適地として選ばれていた。パンデミックによる世界的なサプライチェーンの混乱により、中国からの製造業の撤退が加速する中、ベトナムはその流れから更なる恩恵を受け、外国直接投資(FDI)を誘致し自国の製造業を強化する機会を得ている。例えば、Samsung Electronics(サムスン電子)は、効率性の向上と、米中間の地政学的リスクを回避することを目的に、中国からベトナムへの生産拠点の移転を進めている。また、2020年に締結された地域的な包括的経済連携(RCEP)協定をはじめとするいくつかの新しい貿易協定も、アジア地域そして世界のバリューチェーンにおけるベトナムの存在感を高めるだろう。

GDPに占める輸出の割合(2010年~2020年)

新興アジアでは、経済成長、イノベーション能力の向上、地域間の連携の増加などを背景に、企業や投資家にとって高成長の機会が生まれ続けている。潜在的な不安定さはあるが、地域をまたいだプレゼンスを持つことで、急成長する消費者市場および製造ネットワークにアクセスし、利益につなげることができるだろう。

中国、インド、インドネシア、ベトナム、タイ、フィリピンに関する詳細な分析は、当社のレポート『The Future of Emerging Asia』(有料)をご覧ください。また、世界各国・地域の経済状況に関する統計データや定性情報をお探しの方は、こちらまでお問い合わせください。

(翻訳:横山雅子)