※本記事は英語でもご覧頂けます:War in Ukraine Heightens Inflation Risks and Challenges the Global Economy

ウクライナにおける戦争の情勢は依然として不透明で、急激に変化している。その結末やいつまで続くかを推測することはできないが、これまでに発表されている情報や、すでに判明していることを基とした我々の初期評価では、ロシアが世界有数の石油・ガス生産国であること、そしてすでにインフレ圧力が高まる中で戦争が発生したことを踏まえると、最も大きな経済的な影響を受けるのは世界のエネルギーとコモディティ(商品)価格であり、世界の実質GDP成長率にマイナスの影響を及ぼすと考えられる。

世界経済へ波及する戦争とロシアへの制裁

ウクライナへの攻撃がエスカレートする中、米国をはじめとする欧米諸国は、ロシアに対して前例のない経済制裁を行い、ウクライナへの支援を表明している。これまでの主な制裁措置は以下の通り。

- ロシアの銀行、主要な財界人、政治家の海外資産の凍結。

- ロシアの大手銀行7行のSWIFT(国際銀行間金融通信協会)からの排除。ロシアは国内の混乱を避けるため、独自の決済ネットワークを構築してきたが、SWIFTから切り離されたことで、ロシアの銀行を通じた国際決済はより困難になり、同国の輸出入は厳しく制限されることになった。

- ロシア中央銀行(CBR)に対する制裁。CBRは6,400億米ドルの外貨準備を保有し、その約6割を米ドルやユーロなどの西側通貨が占めているが、これらの制裁により、その大部分を、ウクライナとの戦争の間、ロシア経済安定のために使用することができなくなった。その結果、ロシア・ルーブルは3月上旬に約30%下落し、さらに下落する可能性があるほか、銀行からの現金引き出しが増加し、ロシアの金融機関への取り付け騒ぎも起きている。これに対し、CBRは主要金利を9.5%から20%に引き上げた。

- ロシアのウクライナ侵攻を受け、エネルギーやテクノロジー分野を含む国際的企業の多くが、ロシア国内での事業を一時停止または同国から撤退している。

新たな制裁体制と戦費により、ロシア経済は1998年のロシア財政危機および不況時よりも深刻な景気後退に陥り、大幅なインフレと生活コストの上昇をもたらす可能性が高い。我々の暫定的な予測では、ロシアの実質GDPは2022年に4.0-9.0%減少し、2023年には-1.0〜2.5%の成長になると見ている。インフレ率は2022年に11.0-17.0%に上昇し、2023年には6.0〜12.0%に低下する可能性がある。

これらの予測の背景にあるカギとなる要素は、ロシアの石油およびガスの輸出、特に欧州向けのものは大部分が継続されるということであるが、制裁がさらに強化された場合には変化する可能性がある。2021年のロシアの鉱物性燃料、鉱物油およびこれらの蒸留物の輸出は総額1,990億米ドルで、ロシアの総輸出の40.5%、GDPの11.4%を占めている。

制裁の期間やさらなる追加制裁の有無にもよるが、2022年から2023年にかけて世界経済は今回の紛争から大きな波及効果を受ける可能性がある。我々は初期評価において次のように予測している。

- 2022-2023年、世界経済と主要経済国の年間実質GDP成長率は、侵攻前の予測に比べて0.2-1.5%ポイント低下する可能性が高い。

- ユーロ圏や中国など、ロシアへの貿易エクスポージャーが高い国々は、戦争からの波及効果により影響を受けやすい。

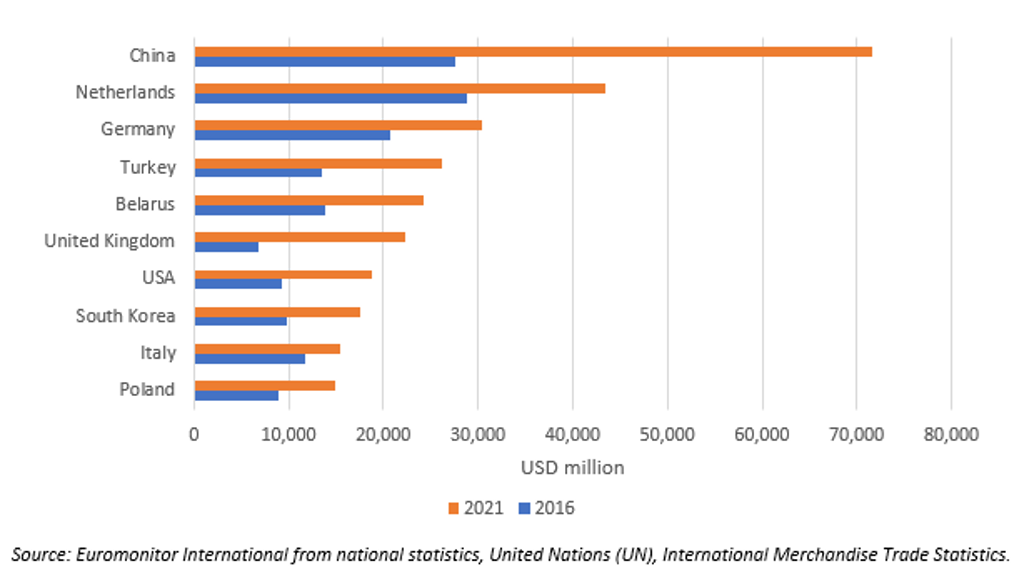

ロシアの輸出先 上位10か国:2016/2021

エネルギーとコモディティを通じてインフレ圧力が高まる

ウクライナ戦争の世界経済への波及効果は、エネルギーおよびコモディティ価格の上昇、民間セクターの信用低下、そして地政学的緊張とリスクの高まりによる金融市場のリスクプレミアム効果のさらなる上昇が予想される。2021年以降、サプライチェーンのボトルネックや消費者需要の変化を経て、世界経済がパンデミックのショックから回復に向かう中、多くの国々がインフレ圧力の高まりに直面してきたが、戦争と制裁によって引き起こされたエネルギーとコモディティ価格の上昇が、この高まりにさらに拍車をかけるだろう。

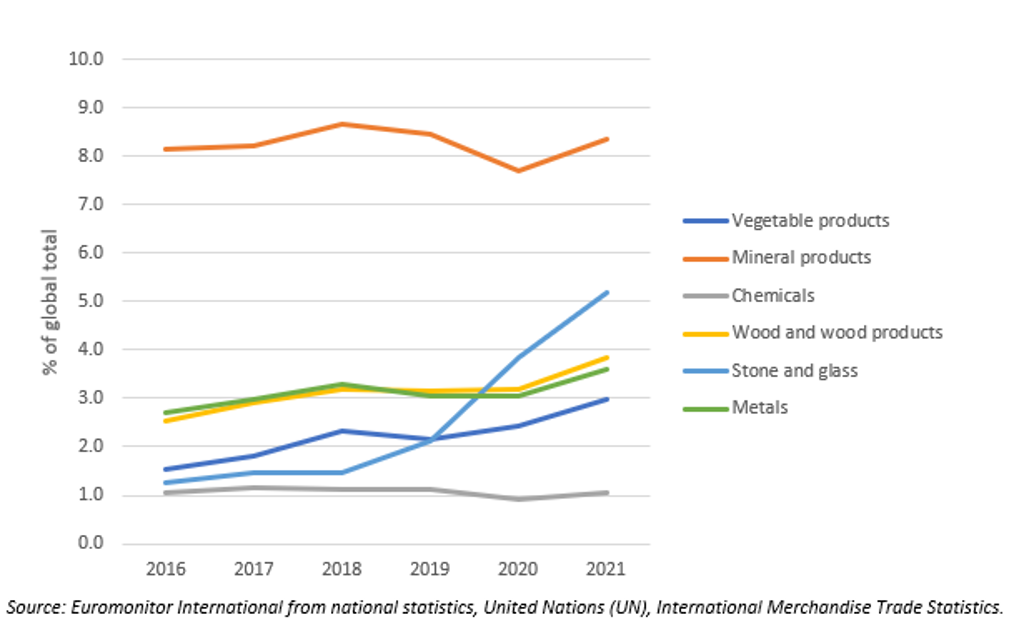

ロシアはコモディティ大国である。2021年、同国の鉱物性燃料の輸出は世界全体の8.3%を占めるなど、世界最大の石油・ガス輸出国のひとつとなっている。また、ロシアは銅、ニッケル、パラジウム、アルミニウムなど様々な金属の主要供給国でもある。さらに、ロシアとウクライナはいずれも小麦の主要輸出国である。2021年には、この2か国が世界の小麦生産量の14.7%を供給した。

特定品目の世界輸出に占めるロシアのシェア:2016-2021年

石油・ガスの取引が継続されるとしても、制裁へ対抗するロシアによる報復的な供給削減および石油・ガス取引企業による予防的な買い占めにより、エネルギー価格は2022-2023年に30-50%高騰することが予想される。小麦については、ロシアとウクライナからの輸出が完全に停止されれば、価格は倍増する可能性がある。国際エネルギー機関(IEA)によれば、特に欧州地域はガス消費量の40%をロシアに依存しており、短期間で他の輸入先に切り替えることが困難なこともあり、ぜい弱な状態に置かれている。

現在の状況を踏まえ、我々は2022年から2023年にかけての世界のインフレ率が、2022年1月に行った前回の予想と比較して、年間2.0-3.0%ポイント高くなると予測している。予想されるインフレの影響の中でも最もそのあおりを受けるのは、ユーロ圏およびいくつかの新興市場となるだろう。

リスクは引き続き下方に厚い

我々のベースライン予測の仮調整では、ロシアから欧州へのエネルギー輸出が継続的に行われ、ロシアとNATOの間でより直接的な紛争に発展しないことを想定している。これらのリスクは定量化しにくいが、ウクライナ侵攻後に著しく増大し、すでに民間セクターの信用と金融市場のリスクプレミアムに影響を与えている。我々の予測は、状況の進展に伴って変更される可能性がある。現時点では下振れリスクが上振れリスクを大きく上回っていることから、今後修正があれば、GDPの見通しを引き下げる可能性が高い。

ロシアと欧米の緊張の高まりによる悪影響は、特に東欧地域における企業投資や個人消費に、より長期的なマイナス効果を及ぼすだろう。エネルギーやコモディティの供給の混乱と相まって、今回の戦争がインフレをより長期的に押し上げ、世界経済の成長の重荷となる可能性が高いといえるだろう。

(翻訳:横山雅子)