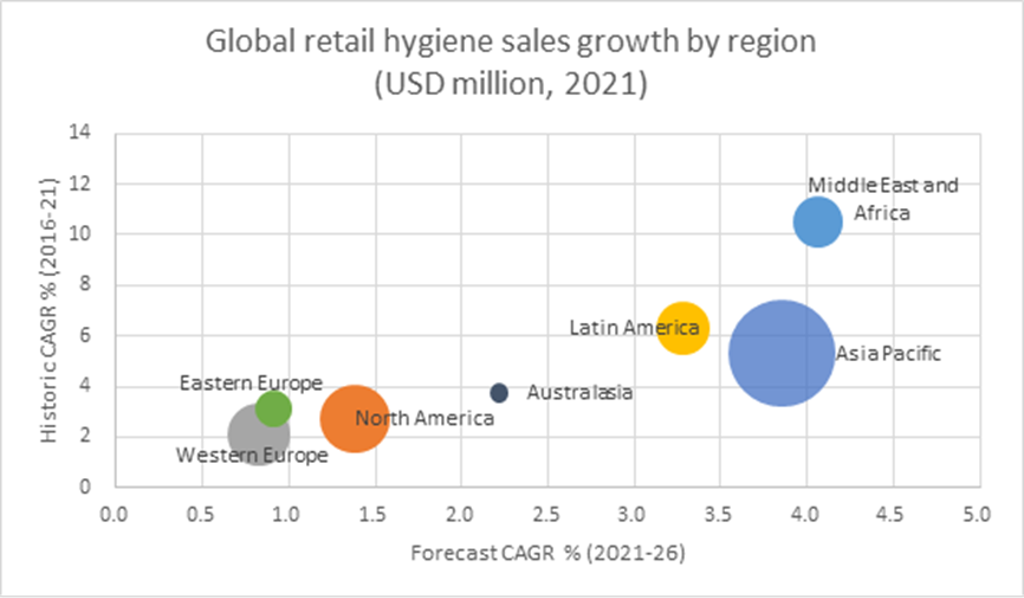

2021年,全球一次性零售卫生用品销售额为1120亿美元,预计到2026年达到1290亿美元,其中亚太地区的贡献超过40%。这良好的销售表现主要得益于该地区不断优化的卫生标准、消费者意识的日益增强、购买力上升、创新和产品供应的改进。

全球各地区零售卫生用品销售额增长(2021,百万美元)

(自上而下、从左到右分别是东欧、西欧、北美、大洋洲、拉美、亚太、中东和非洲)

来源: Euromonitor欧睿

在亚太地区,中国和东南亚的销售额合计超过70%,其中中国占了绝大部分。2021年,中国的零售额为280亿美元,而东南亚为60亿美元,其中印尼和越南是该地区的增长引擎。

低出生率限制尿布/纸尿裤长期发展

尿布/纸尿裤是对亚太地区一次性零售卫生用品销售额贡献最大的品类之一。然而,人口方面的不利因素限制了该品类的增长,整个地区正面临出生率下降的挑战。印度尼西亚是东南亚人口最多的国家,其出生率从五年前的每千人出生18.8人下降到2021年的17人。中国的出生率从五年前的每千人出生13人下降到8人,这意味着减少了1100多万名0-4岁儿童。到2026年,使用尿布/纸尿裤的中国婴儿人口预计是2016年的三分之二。

该地区出生率下降主要是受计划生育政策、对家庭和婚姻的社会态度转变、教育水平上升和参与工作的妇女人数上升等一系列因素影响。2021年5月,中国为扭转老龄化趋势,颁布了三胎政策,但对人口能否有显著影响还未可知。中国2016年初颁布的二胎政策就未能成功带来出生率的持续激增。

尽管消费者基数收缩,未来五年内亚太地区的尿布/纸尿裤零售额仍有望攀升,其中主要受一次性纸尿裤推动。由于人均消费比发达国家低,所以仍有自然增长的空间。纸尿裤尽管价格较高,但因为方便耐用,需求表现良好。且纸尿裤有助于如厕训练,培养孩子更高的独立意识,所以在家长中愈发受欢迎。制造商也在不断开发新品。例如,印尼的龙头企业 Softex(现在属于金佰利公司)2021年推出了全新的下一代甜心黄金纸尿裤,可为孩子提供更大的活动自由度。

由于该区域人均消费较低,且仍有相当大未触及到的群体,所以此行业仍有很多机会,可通过零售拓展、产品创新和具有吸引力的定价策略来进一步提升市场渗透率。然而,尽管高附加值的创新高端产品和纸尿裤可以提升该品类的销售额,但为了广泛的产品接受度,平价策略依然重要。

创新和教育推动女性卫生用品增长

无论从销售额还是销量上看,女性卫生用品是亚太地区一次性卫生用品零售额的最大贡献者。东南亚12-54岁女性人口2026年预计达到1.89亿,这一品类2022-2026年 CAGR(年复合增长率)预计为5%,将达到19亿美元。而中国则相反,女性卫生用品面临各种挑战,较受欢迎的卫生巾(护垫)品类的人均消费已经很高了,社会还有老龄化趋势。因此该品类未来仅有小幅增长,主要靠消费升级和高端化趋势带动。

女性可支配收入的增长,加上政府和非营利组织在女性健康和卫生教育上的持续努力,都带动了该行业零售的增长和创新。

该品类的创新主要围绕产品的功能性和增值特色。例如,印尼的行业领军Softex在过去几年推出了一系列增值产品,包括裤型卫生巾 Softex Celana Menstruasi。该类型产品的成功使得其他领先企业相继开发同类产品,比如尤妮佳(Unicharm)的安心裤。中国该品类头部企业苏菲在2020年推出了一款新型混合产品,采用日本专利技术,在卫生巾中加入保暖功能,并延伸到下腹,带来更多舒适感。然而这种创新势必伴随高价,增长预期仅限于高端消费群。

多年来,该地区女性卫生用品带来的废物持续引发人们的担忧,需要寻找更可持续的替代品。欧睿2021年的“消费者之声:健康和营养调查”显示,21%的中国、印尼和泰国受访者已转向可重复使用的生理内裤,8%使用可重复利用的护垫。尽管价格是转向可重复使用产品的一个因素,但更多消费者也在寻求更环保可持续的产品。在越南,本土品牌“绿色越南女士”(Green Lady Vietnam)针对年轻的环保消费者提供了可重复使用的卫生用品。同样,中国内衣品牌“内外”和优衣库推出了可洗生理裤,作为一次性产品的替代品。尽管对比一次性卫生用品,这些可重复使用产品的零售额并不高,但是也在逐渐受到重视。这种潮流对一次性卫生用品品牌来说既是机遇也是挑战,他们需要通过创新产品和包装来解决可持续性问题,才能吸引环保消费者群体。

尽管功能、材料、款式和增值特点上的创新仍是驱动东南亚和中国市场增长的主要动力,但品牌也要平衡好质量和价格,才能吸引广大的低收入消费群体,这是市场未开发客户群的主要部分。

老龄化助推成人失禁用品发展

尽管绝对值仍然较小,但零售成人失禁用品可谓是亚太最有活力的一次性卫生用品品类,2021年实现了高个位数增长。尽管和日本等发达国家相比,东南亚和中国市场仍相对年轻,但是不断变化的人口状况和日益增长的老年群体,都为该品类的增长提供了稳固的客户基础。

成人失禁用品的零售总额为4.29亿美元,预计2021-2026年销售额CAGR(年复合增长率)为15%。印尼是东南亚增长的主要动力。虽然该国65岁以上人口所占比例不如新加坡或泰国等国,但其绝对人口基数大,为未来自然增长创造了大量机会。另一方面,中国的市场规模在整个亚太地区排名第二,仅次于日本,2021年的零售额为9.72亿美元。到2026年,中国预计在亚太排名第一,2021-2026年零售额年复合增长率为18%。一次性成人失禁用品在该国的零售渗透率不断提高,除其他因素外,主要得益于该国庞大的老年人口,总量为全球最高。

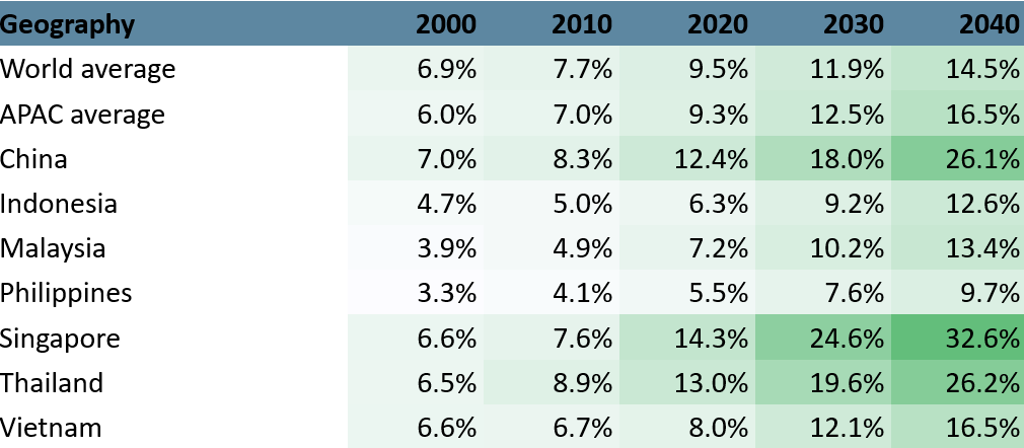

图2: 2000-2040年65岁以上老年人口占比%

来源:欧睿节取自官方数据来源

然而,考虑零售成人失禁用品的增长战略时,人口结构的变化并不是唯一要素。消费者意识、社会成见与价格承受能力仍是提升该地区渗透率的主要障碍。受这些因素影响,该品类产品类型往往限制在中度/重度失禁用品,如成人尿布/纸尿裤,消费者通常认为这些性价比更高。欧睿2021年的“消费者之声:健康与营养调查”显示,成人尿布/纸尿裤仍是中国和泰国消费者的主要使用类型,中国有46%的受访者反馈在使用,泰国有31%。

成本也是可重复使用的成人失禁用品高使用率的原因之一。2021年“消费者之声:健康与营养调查”显示,中国42%的受访者表示在用可重复使用的成人失禁产品,印尼为38%,泰国19%。调查还显示,在中国、印度尼西亚和泰国,用女性卫生产品作为成人失禁用品的受访者比例很高,超过了30%。从中可看出,通过提高产品认知度、创新和普及度,成人失禁专用产品有机会得到进一步的发展。

亚太地区成人失禁用品的创新一直围绕着产品功能(如透气性和吸收度)以及轻薄和隐秘性,以解决社会成见带来的问题。在印度尼西亚,Softex 公司推出了“自信成人裤”(Confidence AdultPants),主打细致隐秘的剪裁和风格,以及 “灵活科技”(Flexible Move Tech),保持隐蔽的同时具有更大的运动灵活性。此外,金佰利公司于2021年在中国推出了品牌 Poise,主要面向有轻微尿失禁的中国女性。杭州可靠护理用品股份有限公司也推出了针对女性的失禁产品,扩大了其失禁产品系列。

卫生防护习惯带动湿巾需求

湿巾品类在2020年因疫情而大大获益,但随着需求的正常化,2021年增速度有所下降。不过,按人均计算,湿巾的使用量仍然高于疫情前水平。就销售额而言,东南亚和中国预计将继续保持健康增长,2021-2026年销售额年复合增长率分别为11%和8%。收入提高、湿巾使用意识增强、创新和电商兴起都将是其需求和销售增长的有利推手。

在新品开发方面,虽然抗菌性仍是受欢迎的卖点和创新重心,但也出现了很多其他的产品标签,包括纯天然、低过敏性、水基、护肤和可生物降解。随着该行业朝可持续方向发展,可回收包装也将成为新的卖点。

东南亚和中国未开发市场仍有巨大机遇

在未来五年内,中国和东南亚地区的一次性零售卫生用品销售额将会增长,对亚太地区绝对增长值的贡献度近85%。虽然不断变化的人口状况可能会对尿布/纸尿裤的自发增长带来挑战,但对一次性卫生用品的认知提高、经济改善、消费习惯的养成和产品创新都会推动增长,特别是考虑到该地区仍有很大的未开发的潜力市场。然而,一定要认识到东南亚和中国每个市场中经济和文化的细微差别,才可成功满足当地消费者需求。

如需更多内容,可联系欧睿上海办公室 info-china@euromonitor.com

英文原文可查阅 Growth Outlook for Disposable Hygiene in Southeast Asia and China

(翻译:Victoria Wei)